Nella recente 41esima edizione del CERSAIE a Bologna, accompagnata dalla gemella fiera tecnologica biennale di Rimini, abbiamo visto alcune crepe vistose, seppure mascherate da chili e chili di stucco.

….Di stucco, non di trucco, visto che il look femminile in fiera –elemento fondamentale e fondativo- è sempre più minimal da anni ( cito Carlo Franzelli, ‘le pantere da Cersaie sono quasi estinte’) , pur con le dovute eccezioni, vedi gli stand di certi turchi, con stangone incredibili, o il puttanodromico slogan onnipresente che ha preceduto e tormentato la fiera, accompagnato da un paio di gambe nude che caracollavano sui tacchi alti nascondendoci con un cartone nero la modella)

Iniziando a fine settembre con le fiere l’anno economico vero, non quello cronologico, già il dato sul calo della frequenza prossimo al 5 % ufficiale ( e quindi 10% reale contando chi va e chi viene più volte in 5 giorni, e che gli stranieri sono calati ufficialmente del 7%) non può essere un segnale positivo ipso facto.

Era inevitabile, viste le defezioni eccellenti da parte di chi ormai –forte della propria consistenza (o…strafottenza? Ai posteri l’ardua sentenza, che fa anche rima) fa solo eventi ‘captive’ (‘da me , e da nessun altro!’ ) e non partecipa più alla fiera di Bologna, senza nemmeno lo stand civetta o ‘punto di raccolta’ per organizzare pullman se gli elicotteri non sono disponibili) dice molto, si è riaperto il piano superiore del padiglione 16-18, ma mancano ormai completamente gli storici padiglioni a due piani 19-20 e 14-15, questo tra l’altro molto più recente e confortevole delle storiche trappole di vetro (però baricentriche) 25-26.

Poi, è vero che ci sono stati disagi logistici per chi arrivava in aereo ed aveva bisogno dei taxi, ma il sistema Bologna ha retto piuttosto bene, tutto sommato, senza grandi proteste o problemi di ordine pubblico, mentre davanti al Cevisama mesi fa c’erano striscioni e bandiere rosse, ma quello è un altro discorso.

La fiera, lo si è detto ma lo ribadiamo qui per chi non ci ascolta se non distrattamente, è piena di eventi socio culturali sull’uso della ceramica e in architettura, ma non c’è fuori fiera se non c’è fiera, e fiera deve essere e deve rimanere, però alcune storture alla lunga possono logorarne l’indubbia storica forza e successo.

Il successo di alcune cronache-reportages che –tra il serio ed il faceto- la descrivono con ironia, e soprattutto tanta autoironia, testimonia sì moltissimi contenuti merceologici (estetici e tecnologici) davvero molto rilevanti, accompagnati però da quel minimo di –chiamiamolo ‘folklore’- inevitabile in una fiera che comunque fa fondamentalmente riferimento ad un paese, cioè Sassuolo e dintorni, cioè un paese di provincia, per quanto evoluto, non un Paese come l’Italia, o una metropoli internazionalmente cool come Milano.

L’autoreferenzialità della fiera e del settore emerge proprio quanto più è stridente il contrasto con il livello assoluto a livello globale ed industriale dei prodotti che il distretto è capace di realizzare, ma –purtroppo- anche di…..replicare all’infinito, in declinazioni sempre migliori, più azzardate, provocatorie, stilose, o…semplicemente copiate, imitate e riprodotte con –sperabilmente- un migliore rapporto qualità/prezzo.

Questi prodotti sempre più perfetti, sempre più complessi (…non sono sempre quelli che si vendono di più e su cui si guadagna di più, ma gli show servono appunto anche per questo) meritano l’attenzione di professionisti di grido, ma se troviamo ogni anno un travertino, con solo un buchino ed una venuzza in più ed in meno, siamo certi che prima o poi raggiungeremo un asintoto, visto che i formati ormai non possono praticamente più crescere, e quindi – viste migliaia di lapidi ovunque- ora l’attenzione è sulle superfici, finiture incluse, e su formati comunque grandissimi, ma …tutto sommato ’pallettizzabili’.

Ricordiamo che oggi il 60×120 è il pane e salame di qualunque azienda. Solo 15 anni fa si aveva quasi paura ad esporlo, in certi contesti ( in altri non lo si faceva proprio).

E’ il 120×120 quadrato la sfida su cui si cerca di recuperare un margine minimo che su un 60×60 (figuriamoci sui 30×60!) a certi prezzi è impossibile, se non invendibile.

Ora basta chiacchiere, vediamo alcuni dati di mercato, dopo le prime ferali notizie di fermate anticipate, quando non CIGO belle e buone bimestrali ( e speriamo siano solo così), in attesa delle strenne di Natale, quelle in cui ci diciamo che, se saremo più buoni, il prossimo anno faremo un più o meno 3-4% ( poi arrivano le mazzate, ma quelle ‘non potevamo prevederle’), il bello è che se Putin fa la guerra e rimaniamo senza gas ed argille si guadagna, se il gas torna a scendere e si impara a mischiare –dopo aver fatto casini indicibili con i calibri e con impasti tensionati più di certi vetri temprati- argille indiane (!!) con quelle tedesche, portoghesi, brasiliane e sudafricane ( lo giuro, mancano solo le argille argentine di un mio caro amico che – invece di regalarle- le tiene per sé e ci fa dei sanitari bellissimi) …si perde, ed anche molto.

Tra parentesi, chi vuole scommettere sul prezzo del gas nel 2025, mi chiami che ci possiamo divertire.

Anche parecchio.

Dopo 5 anni di continui shock, tra pandemia COVID-19, l’invasione dell’Ucraina da parte della Russia e lo scoppio dei conflitti in Medio Oriente, le maggiori economie mondiali hanno iniziato a valutare i partner commerciali in base ad implicazioni geopolitiche e di sicurezza nazionale. Questo aspetto non può ovviamente interessare solo i flussi commerciali di beni, cioè DA CHI COMPRO e DA DOVE, ma anche quelli di investimenti diretti esteri e, di conseguenza, le scelte in materia di localizzazione produttiva nel mondo.

L’età della globalizzazione lascerà spazio a quella che è stata ribattezzata dal FMIo Fondo Monetario Internazionale come ‘slowbalisation’, cioè un suo rallentamento dovuto alla crescita delle misure protezionistiche, della guerra commerciale e tecnologica Cina-Stati Uniti e, più, in generale, al deterioramento complessivo delle relazioni geopolitiche in stile ‘tutti contro tutti’, non ci si fida più.

Vediamo allora come è andato il primo semestre negli USA secondo il classico report TCNA, pubblicato proprio durante il Cersaie.

Il mercato non è brillante, il cosiddetto Q2 o 2Q 2024 YTD è stato, come vendite totali in quantità, di 1.350 miliardi di piedi quadrati, con un calo del 6.6% rispetto al corrispondente semestre del 2023. Non bene, dunque, ma ci sono considerazioni interessanti. Ricordiamo che –per avere i mq- 1 square feet equivale a 0, 093 metri quadrati.

Dunque 1 milione di sq. ft sono 93.000 mq, e 1,35 miliardi di sq.ft. sono perciò 125,5 milioni di mq

I dati interessanti vengono naturalmente dall’import, in quanto la produzione locale è praticamente tutta divisa dal solito storico gruppo di italiani sparsi nel Tennessee e dintorni che combatte con Dal Tile/Marazzi e- secondariamente- da due fabbriche di proprietà cinese e brasiliana, che non stanno dando risultati brillanti, ma a dire il vero questo è avvenuto un po’ a tutti nel 2023.

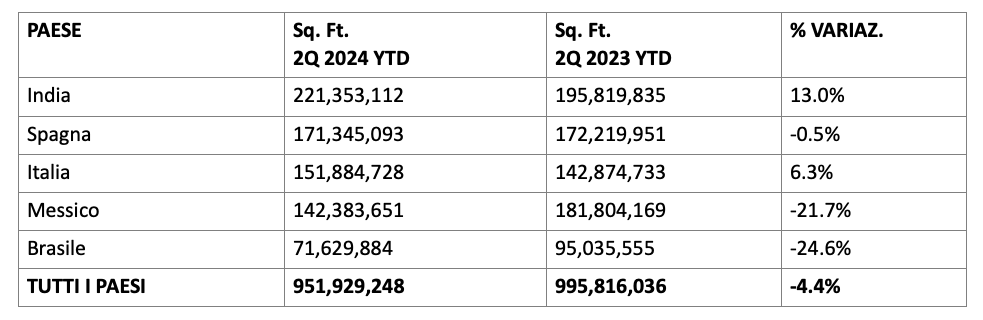

Le importazioni di piastrelle sono state pari a 951,9 milioni di piedi quadrati, in calo del 4,4% in quantità.

Le importazioni hanno costituito il 70,8% del consumo di piastrelle degli Stati Uniti nel 2Q 2024 YTD in volume, solo in lievissimo aumento rispetto al 69,1% del 2Q 2023 YTD.

L’India è stata naturalmente il maggiore esportatore in quantità negli Stati Uniti con una quota del 23,3% delle importazioni statunitensi, seguita da Spagna (18,0%) e Italia (16,0%).

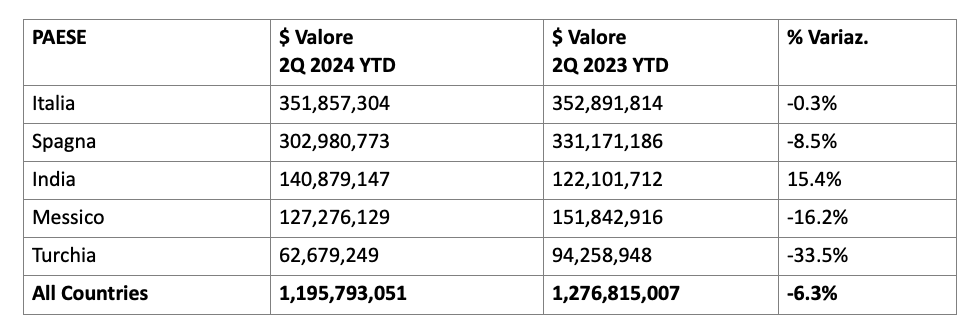

Interessante ovviamente continuare l’analisi vedendo i prezzi ‘landed’, quelli che incorporano trasporto e dogana.

L’analisi in valore continua a dimostrare che l’Italia resta prima (CIF + duty), con un valore pari al 29,4 %, seguita dalla Spagna al 25.3% share e dall’India (11.8% di ‘share’).

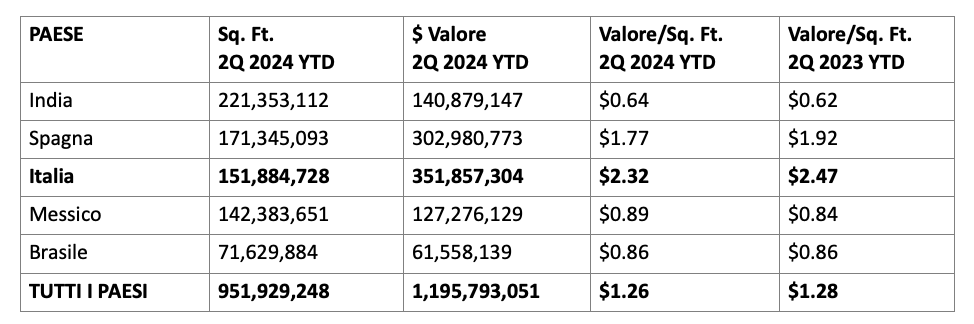

Da qui è facile ricavare la ‘graduatoria’, cioè la classifica dei prezzi medi al mq per Paese.

Chiaro che i buyers americani della GDO hanno massacrato messicani e turchi, cioè non hanno sostituito noi, che costavamo nel 2023 2,47 $ al piede quadrato, cioè quasi 23 dollari al mq. E’ evidente che – tenendo contro a ritroso dell’intera supply chain- il prezzo medio franco fabbrica fatturato dagli italiani è molto meno, e quest’anno, con un prezzo calato a 2,32 $, detraendo noli e tasse e con il cambio dollaro/euro medio a 0,92, (0,89 lo scorso 25 agosto, ora 0,92 di nuovo)- parliamo comunque di una forchetta 16-16,5 Euro mentre prima era un 17-17,50 circa, per chi non è scaramantico.

Un eurino al mq quindi ce lo siamo fumato, ma non c’erano poi grosse alternative.

Questo vuol dire che gli importatori americani hanno continuato a fare hedging dopo la botta di rincari dei prezzi del 2022, quando il valore medio di tutti i mq importati era cresciuto di oltre 2 dollari al mq.

Ora comprano dagli indiani il basso di gamma, a prezzi ancora più bassi dei messicani e dei brasiliani, sbattendo addirittura fuori dalle prime posizioni della classifica i turchi, evidentemente percepiti come inutilmente troppo cari, che sono comunque discretamente forti in Canada.

Come si vede, la Spagna- contrariamente a quanto affermato dalle ‘loro’ statistiche- ha ceduto 15 centesimi al piede quadrato quest’anno, esattamente quanto gli italiani, ma la loro incidenza percentuale è superiore, e la distanza quindi tra i due prezzi medi ponderati ora è sempre di 55 centesimi (4 Euro e mezzo al mq), ma è un numeratore su un denominatore leggermente calato.

Possiamo dire che la Spagna, dopo essere stata per anni con prezzi negli USA al 50% rispetto agli italiani, tipicamente tra 6 e 7 Euro mentre l’Italia era tra 13 e 14 nell’era pre-covid, ora è a sconto ma ‘solo’ del 30%.

Ecco perché i buyers americani DEVONO comprare indiano. Glielo chiedono i loro boss! Se no..saltano.

Quel valore medio ponderato di 12 scarso dollari al mq (1.26 $/sq. ft) nel 2022 stava scappando, e scappò per almeno un paio di trimestri, ben sopra i 14-15.

E’ un valore insostenibile, e spesso-per certi contractors- non deve superare 9, massimo 10.

Per questo serve l’India, per tirare giù la media, e per questo gli americani-contro ogni previsione-non intendono praticare dazi antidumping clamorosi in stile Cina, in cui noi e spagnoli confidavamo (loro ci speravano di più, e –anche se hanno prezzi più del doppio, noi più di 3 volte, quasi 4 -in effetti rischiano di più).

Per questo il calo dell’8% in valore-cioè prezzi- è un sacrificio sopportabile, perché ha consentito alla Spagna di contenere la perdita in un insignificante 0,5% in 6 mesi. Meglio tenere i forni accesi, con gli attuali costi, e con una Francia ed un Regno Unito che battono la fiacca, mettendo l’export spagnolo, già colpito da Israele, un po’ più in affanno di quello italiano, che comunque patisce il crash tedesco.

Le aspettative espansive e di miglioramento da parte degli operatori economici della ceramica hanno caratterizzato soprattutto i primi sei mesi del 2024, registrando una progressiva battuta d’arresto a partire dal mese di luglio. Questo per le aspettative sull’output complessivo.

Gli indicatori macro suggeriscono invece una chiusura d’anno un po’ più complessa di quanto inizialmente ipotizzato, con il persistere di un clima di incertezza in uno scenario ancora fragile e incerto.

‘Adelante, con juicio’ diceva quel tale Ferrer nei Promessi Sposi.

Con il gas che però pericolosamente ha già abbattuto la barriera del 40 Euro e viaggia verso i 50, e l’inflazione reale percepita ben superiore a quella ufficiale, vediamo cosa ci racconteranno i profeti dei numeri primi a Natale stavolta. ‘Ripresina nel secondo semestre ’25 dovuta al calo dei tassi’ è da tempo il nuovo mantra, anziché un semplice auspicio.

L’inflazione ‘MONDO’ del 2023 era quasi al 7%, ora sta arrivando vicino al 4 %, ma le differenze tra i vari Paesi sono enormi, non bastano i tassi europei ed americani a garantire una ripresa globale, quando in Turchia è al 50%, anche se India, Brasile e Messico invece sono vicini a tassi ‘europei’.

Chi vive sperando in realtà vive….solo fatturando ed incassando.

Buona letterina a tutti.