Solo due anni fa, intitolai così il primo articolo dedicato ad introdurre il Cevisama ’23, il primo successivo al Covid. Trovate il link qui. https://www.cerarte.it/notizie/canotti-cevisama-2023-a-casa-dopo-luragano/

Il titolo voleva parafrasare un celebre film di Vincent Minnelli, un drammone di fine anni ’50, con attori celebri tra cui Robert Mitchum e George Peppard, una di quelle trame per quei tempi scabrose che lasciavano solo intuire –causa censura, morale corrente perbenista e maccartismo- le violenze domestiche e più in generale della vita, soprattutto quella negli Stati del Sud degli USA, nel caso specifico il Texas.

Mai avrei immaginato quello che è avvenuto a fine ottobre, con la maledetta alluvione, la ‘dana’, la tempesta che ha colpito tante cittadine periferiche specialmente nella cintura Sud-Ovest della Grande Valencia, che ha raggiunto un’estensione da piccola metropoli assorbendo pueblos una volta autonomi, integrandoli via via in una magnifica viabilità, che però non è servita a nulla davanti all’enormità delle precipitazioni atmosferiche. La città, la gente cerca di reagire, ed intende farlo sapere, con informazioni tipo queste:

https://www.visitvalencia.com/it/agenda-valencia/actualizacion-de-las-consecuencias-del-temporal-en-valencia ma anche con manifestazioni, tipo appunto il Cevisama ’25, che hanno lo scopo di ripartire, di mantenere alta l’attenzione sulla città, non solo con charity e volontariato, ma soprattutto con l’economia di base, che tanto la lega strettamente al distretto di Castellon, a nord solo per poche decine di km, e così esteso rispetto a quello di Sassuolo.

Il 2022 è infatti stato l’ultimo ‘grande anno’ degli spagnoli, ma anche degli italiani, con gli impianti a pieno regime nonostante la bolletta energetica esplosa e le materie prime ucraine finite da un attimo all’altro, anche se si era tentato di farne scorta a più non posso.

I prezzi erano aumentati mediamente di 3-4 Euro al mq, e-come sappiamo- la dinamica al ribasso è partita poi dura a settembre 2023, al ritorno dalle vacanze, quando era ormai chiaro che sarebbe stato difficile arginare l’inflazione generata dal post Covid con il booster della crisi energetica del gas indotta da Putin.

Il 2023 ed il 2024 hanno poi visto la riduzione praticamente parallela da parte di entrambi della capacità produttiva effettiva e delle vendite, ma con differenti dinamiche, che secondo me dicono e spiegano molte cose, se analizzate in certi dettagli diabolici, cosa che vedremo più avanti

Lo scorso anno si trattava però di una fiera…boicottata. Niente più colorifici, niente impiantisti, qualche cespuglio qua e là, molti prati, molte poltroncine, molte pareti mobili scure. Spazi inutilizzati enormi.

Questa fiera invece –sicuramente, purtroppo- non vedrà ancora il ritorno dei grandi assenti, cioè soprattutto Pamesa che se ne è andata due anni fa, dopo aver fatto una sede-showroom che da lontano spicca per il color rosso Ferrari sulla strada che collega Villarreal ad Onda, e poi soprattutto i colorifici di ANFFECC, tra cui spiccano i due big rimasti –Altadia cioè fondamentalmente Esmalglass e Ferro, che include la ex Endeka, e ovviamente Torrecid. Certo, nell’associazione dei colorifici ce ne sarebbero molti altri degni di nota, da Vidres ad Esmaltes per citarne un paio, ma tutti si sono arroccati in una sarabanda, di ‘open houses’ internalizzate, e certo però, come ricordo sempre, non può esserci un evento ‘fuori fiera’ se non c’è la fiera stessa, anche se molti non hanno mai esposto e non lo fanno da tempo per fare eventi ‘captive’.

La fiera invece probabilmente sarà molto frequentata, per dare sostegno alla città certo, ma anche da gente ed operatori del settore che…stavolta hanno tempo da perdere (e curiosità da soddisfare, certo). Perché?

Perché sia in Spagna che in Italia prosegue da fine novembre a tutt’oggi, fine gennaio, data in cui chiudiamo il testo per esigenze di tempi di stampa, una fermata produttiva che in Spagna- lo dice Ascer e lo ribadisce sempre il presidente Nomdedeu- è roba da ‘meno 33’, una temperatura da gelata artica, sempre in riferimento al fantastico 2021, anno irripetibile, che comunque ha dato un abbrivio anche a quello successivo, quindi contrapponendo un fantastico biennio – a parte Covid e mascherine, che abbiamo rimosso troppo presto, insieme ai morti- ad un biennio ’23 e ’24 dove ‘only the braves’, solo i duri hanno giocato e vinto davvero.

Invece, si è pure stabilizzata la perdita di posti di lavoro nell’industria spagnola della ceramica, perché si è parimenti stabilizzata la produzione effettiva, avendo ormai riequilibrato il magazzino con le vendite, anche a causa dell’oggettivo miglioramento del mix, che gli italiani spesso si ostinano a non vedere o a voler vedere, ma che indubbiamente c’è stato, c’è e ci sarà ancora. Si usa la cassa integrazione, come da noi.

Come mostrano i dati dichiarati dall’autorità portuaria di PortCastelló, e come ha riportato a fine anno El Mundo con l’amico Dani Vicente, la ceramica ha aumentato notevolmente la sua domanda di argille da produrre alla fine del 2024, dopo i gravi aggiustamenti del 2022 e del 2023, dovuti agli enormi accumuli di scorte di argille ucraine con grandi navi da 50.000 ed anche 80.000 tonnellate fino all’invasione di Mariupol, nella primavera 2022.

Va ricordato che il porto ha visto arrivare diverse grandi navi da 50.000 tonnellate ciascuna dall’India, cosa che è avvenuta anche a Ravenna, ma con navi più frequenti e piccole, visti i pescaggi, per rifornirsi di argille bianche plastiche ad alto tenore di allumina, con prezzi che sono scesi da livelli barbari attorno a 200 dollari/ton fino a più rassicuranti-ma sempre cari- livelli di poco superiori a 100 ‘door-to door’.

Nello specifico, le strutture del porto hanno importato in tutto lo scorso anno oltre 1.734.000 tonnellate di queste materie prime.

La cifra rappresenta un aumento davvero micidiale su base annua del 72,4%, poiché nel 2023 l’import aveva superato di poco il milione di tonnellate importate. La guerra in Ucraina del 2022, che ha bloccato per molto tempo questo paese come fornitore di argille bianche per Castellón, è stata all’origine del calo di oltre il 60% registrato quell’anno, insieme ad un grave calo della domanda di ceramica a livello internazionale che Castellon, come l’Italia, ha subito nei mercati che si contendono- quelli europei- ma anche nei mercati storici come la penisola araba ed il Golfo, Algeria e Marocco, e naturalmente Israele.

L ’Ucraina è dunque passata da essere praticamente scomparsa dalla classifica nel 2023 a diventare nuovamente protagonista essendo stato il secondo maggiore fornitore di argille nel 2024, con 396.000 tonnellate importate lo scorso anno.

La cosa che differenzia molto la Spagna dall’Italia è che a Castellon arrivano argille che noi non usiamo, o che usiamo poco. Quali sono? Eccole.

La Romania guida la classifica, e l’infrastruttura portuale di Castellón ha importato lo scorso anno 506.000 tonnellate di argille rumene, più che triplicando il record del 2023 – poco più di 151.000 tonnellate.

Le importazioni sono pertanto cresciute del 235,1%. In Italia arrivano dai Balcani argille soprattutto serbe, ma rumene mica tanto, perché sono state rastrellate soprattutto da Pamesa.

Dietro Romania e Ucraina c’è poi il Portogallo, con 307.000 tonnellate fornite a Castellón, registrando un aumento su base annua del 18,8% . Anche in Italia se ne usa, ma in quantità praticamente dimezzate rispetto a queste, preferendo per motivi di costo e logistici usare argille turche.

A maggiore distanza, come dicevamo, troviamo l’India, con 163.700 tonnellate e un aumento del 29,2%, mentre il Regno Unito, con le sue residue ball clays che non usa più non avendo fabbriche, ha spedito più di 111.600 tonnellate, ed ha registrato un calo del 19%. Da parte sua, la Turchia ha fornito 78.700 tonnellate, pur sempre il 74% in più rispetto all’anno precedente, ma poche in assoluto, mentre le spedizioni marittime dalla Spagna stessa, principalmente dal porto asturiano sul golfo atlantico di Avilés, con 73.600 tonnellate, hanno registrato un calo del 54,5%.

Da qui infatti arrivano argille che astuti traders italiani hanno intercettato per importarne quantità simili, quelle disponibili (ce ne sarebbero giacimenti rilevanti sotto le foreste pluviali dei Cantabrici, ma non si possono devastare).

Ascer ha comunicato prima di Natale che la fine dell’anno 2024 si concluderà con un pareggio della produzione rispetto al 2023 – circa 390 milioni di metri quadrati. Il famoso ‘meno 33’.

Perché allora sono insolitamente tranquilli?

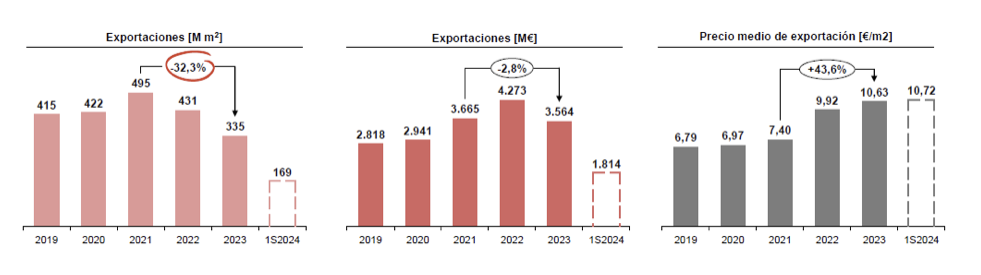

Lo vediamo qui, in una slide di luglio 2024, dove PwC ha certificato – dopo il primo semestre- che il prezzo medio spagnolo ha dato uno ‘strappo’ deciso rispetto al 2021, mantenendo ed addirittura migliorando i livelli 2022 e 2023, mentre sappiamo tutti che l’Italia aveva superato i 17 Euro al mq, e sta ora pericolosamente scendendo verso i 15, dato di fine 2024, dopo aver perso il primo Euro/mq già nel 2023.

I motivi sono ovvi. L’aumento dei costi energetici e delle materie prime, uniti alla concorrenza dei prodotti indiani che ancora non sono soggetti a dazi a tappeto come i cinesi, che però li servono dalle fabbriche sparse per il mondo, ha colpito soprattutto i prodotti energivori e costosi come gli spessorati.

Il risultato è che da noi sono crollati prima i prezzi e poi i volumi di queste tipologie, dove eravamo stati i precursori. Ora li fanno tutti. Come noi e meglio di noi, ma con vantaggi che noi non abbiamo più, rendendo i prodotti forestieri particolarmente convenienti in certi mercati come gli UK dove invece gli spagnoli, per tradizione e forza commerciale e vantaggi logistici, resistono.

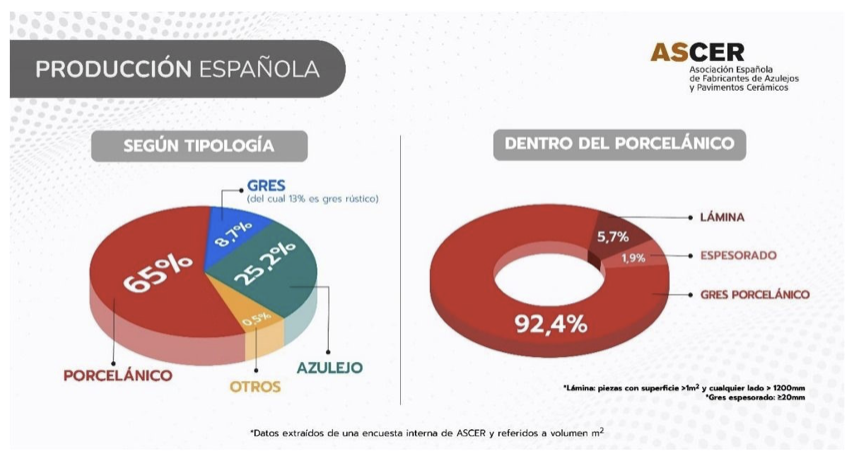

D’altra parte, la trasformazione di Castellon in un distretto ‘a specchio’ con Sassuolo è confermata anche dalla distribuzione qui sotto riportata delle tipologie, dove la pasta rossa non vetrificata resiste nella monoporosa da rivestimento–calata moltissimo ma ancora presente, mentre c’è anche la versione storica bianca di Porcelanosa, Grespania e Keraben che noi quasi non abbiamo più se non con rare e notevoli eccezioni. Ma sono i prezzi a non essere più così distanti, e le aziende premium spagnole con prezzi inferiori marginano come se non di più di certe aziende italiane che senza gli eurini dei listini post-Covid faticano, eccome se faticano. I casi sono noti, se non clamorosi.

Questa slide poi è la pietra tombale su ogni discorso comparativo possibile.

La ceramica in Spagna è il 3% del PIL, 3 volte quello che è da noi. Viene difesa e sostenuta, non cornuta e mazziata. Buona fiera a tutti.